ISSB可持续披露准则生效在即 ESG披露须告别“碎片化”讲故事方式

2023-10-31

更新时间:2023-10-31 13:51:31作者:无忧百科

新乳业仍在持续营收净利润双增的增长态势。

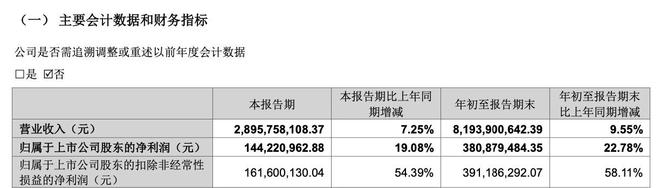

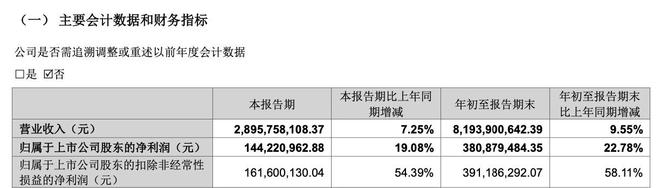

10月30日晚间,新希望乳业(下称新乳业)发布今年三季报,数据显示,该公司前三季度营收录得81.93亿元,净利润为3.8亿元,同比分别增加9.55%和22.78%。

南都湾财社记者注意到,虽然新乳业业绩录得双增,但资本市场的表现或认为该公司业绩不达预期。31日上午开盘,新乳业股价节节走低,截至午盘收报13.43元/股跌5.56%。实际上,在发布三季报前的两个交易日,新乳业曾从13.03元/股的阶段性低位往上拉升,并在30日以14.22元/股收盘。

新乳业今年前三季度主要财务数据。(来源:公司财报)

从财报层面来看,新乳业销售费用增长较为显著,今年前三季度销售费用为12.34亿元,且销售费用的增幅为17.42%,大于同期营收增幅,销售费用率达到15%左右。

从每个季度表现来看,新乳业第一、第二和第三季度,销售费用增幅分别为16.98%、26.64%和10.51%,同期相对的营收增幅则是8.84%、12.72%和7.25%,这也意味着,新乳业销售费用投入的增加,营收增长未能达到预期。

南都湾财社记者还留意到,新乳业净利润增长还可能与其“节流”等因素有关。三季报显示,新乳业的管理费用和财务费用均有所下降,降幅分别为1.82%和1.41%,这为新乳业匀出近800万元的利润空间;另外在前三季度,新乳业在其他收益方面合计约4800万元。

作为一家以鲜奶(低温奶)为主业的乳企,由于新乳业的鲜奶奶源(牧场投资)、生产、运输等全链条环节需要较大成本投入,这一系列刚性支出成为新乳业最大的支出部分。今年前三季度,新乳业的成本录得59.47亿元,占营收的72.57%。但与此同时,新乳业的成本同比增长5.74%,相比往年同期的两位数增长大幅收窄。

华鑫证券研报表示,新乳业围绕“鲜”字构筑的品牌护城河与渠道壁垒已成型,在液态奶消费量下滑的背景下,继续保持稳健增长态势,并认为该公司鲜奶业务维持高增。

据南都湾财社记者了解,新乳业完成全国化布局,与其当初全国各地并购乳企有关,而在三季报发布同期,新乳业对一项4年前的并购业务作出协议调整。

30日晚间,新乳业发布了福州澳牛收购项目进展的公告,表示与叶松景等相关方签署了《关于“福州澳牛”之投资合作协议》的补充协议。

据南都湾财社记者了解,新乳业与叶松景的福州澳牛乳业联姻源于2019年8月,当时双方签订合作协议,新乳业以新成立合资公司的方式对澳牛乳业进行重组,分别成立福建新希望澳牛乳业有限公司(简称新澳乳业)和福建新澳牧业有限公司(简称新澳牧业,下文与新澳乳业合称新公司),新乳业分别对这两家公司控股55%。

按照当时的合作协议,新乳业对澳牛乳业的并购存在对赌协定,并以新公司三年平均估值净利润作为合作金额支付的标准。例如三年新公司的平均估值净利润小于1200万元时,新乳业有权要求叶松景以已支付交易对价加上8%的年利率,新乳业持有的新公司全部股权;但如果新公司三年实际平均估值净利润大于等于2000万元,则新公司估值计算公式为:新公司估值=新公司三年实际平均估值净利润×13倍市盈率。

并购协议签订后,2020年至2022年,新公司两年的平均估值净利润为1380万元左右,处于对赌协议中1200万元至1600万元之间区间,按照10倍市盈率计算估值。今年3月16日,新乳业方面发布公告称,按照前述估值计算该公司支付福州澳牛的应累计支付款项为6831万元,但按照此前合作协议,新乳业已支付了9712万元,“超出了应累计支付款项,故不支付福州澳牛第三笔收购款项”。

不过时隔7个月后,新乳业又因以“重大公共卫生事件影响”为由,对当初与福州澳牛签订的合作协议进行补充,对原投资合作协议的交易对价定价机制、交易对价的调整和支付、人事提名权、退出机制、转让限制、回购、税务等条款进行了调整。其中,交易对价的定价机制将业绩考核期由3年调整为2年,交易对价确定为1.11亿元左右。新乳业方面表示,按照补充协定,剩余的约1431万元将在3个月内支付给叶松景等人。

南都湾财社记者了解到,对于此前新乳业和澳牛的“联姻”,业界评价是新乳业正式“落子”和布局东南市场,对于该公司全国化布局有正面效应,不过其合作方的表现却“不太给力”。

据南都湾财社记者此前报道,去年4月市场监管总局组织食品安全监督抽检中,永辉超市售卖的“澳牛”草莓味酸奶优乳饮料蛋白质含量不达标,这使得新乳业股价一路下挫,并一度跌破10元/股。

今年,叶松景还新增了限制高消费、股权冻结等记录。2023年5月18日,新澳牧业被福建省福州市鼓楼区人民法院冻结股权911.73万元,被执行人为叶松景。今年7月,福州市鼓楼区人民法院发布的限制消费令显示,因新澳牧业未按执行通知书指定的期间履行生效法律文书确定的给付义务,该法院对新澳牧业及公司法人叶松景采取限制高消费措施。

业界分析认为,新乳业为了尽快进入国内乳企一线阵营,主要通过收购,但收购过程本身十分复杂,即使进行尽职调查也仍存在不确定性风险。而且连续并购也难免会出现对被收购标的的整合不力等问题。但不可否认的是,收并购为新乳业带来可观的业绩增长,目前而言,收并购带来的“隐患”同样值得新乳业注意。

对于新乳业今年剩余时间将有哪些重大动向,南都湾财社记者将持续关注。

南都湾财社记者 贝贝