2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-09-16 21:02:51作者:无忧百科

本文来源:时代周报 作者:杜苏敏

CRO(ContractResearchOrganization合同研究机构)行业又跑出了一个IPO。

9月15日,安徽万邦医药科技股份有限公司(下称“万邦医药”)公布申购情况及中签率,此次网上发行有效申购户数为788.67万户,有效申购股数为315.84亿股,网上发行最终中签率为0.0255934719%。

据了解,万邦医药本次IPO发行价格为67.88元/股,发行市盈率为52.60倍,拟募资4.84亿元。其中,约4.04亿元将用于药物研发及药代动力学工程中心项目,剩下8000万元用于补充流动资金。

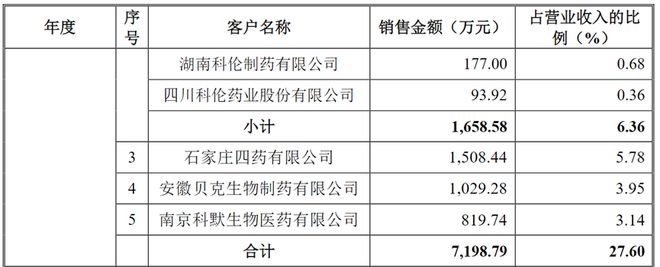

万邦医药成立于2006年,是一家同时提供药学研究和临床研究服务的综合型CRO企业,通过合同形式为医药企业和其他医药研发机构提供医药研发外包服务。其客户覆盖国内知名药企,包括华润集团旗下如华润赛科、华润双鹤药业等多家公司,以及科伦药业(002422.SZ)、国药现代(600420.SH)、济川药业(600566.SH)等,在仿制药领域经验相对丰富。

万邦医药前五大客户 图源:招股书

目前,公司实际控制人为陶春蕾、许新珞母子。其中,陶春蕾现年52岁,为硕士学历,副主任药师,曾任合肥第六制药厂销售员、车间主任、销售副总、安徽圣鹰药业有限责任公司总经理、安徽中医药大学老师等职务。2006年,35岁的陶春蕾创立了万邦有限(万邦医药前身)。许新珞为90后,现年28岁,硕士学历,曾任深圳市康哲药业有限公司临床监查员。

目前,陶春蕾担任万邦医药董事长、总经理,许新珞为公司商务经理。据招股书披露,截至报告期末,陶春蕾和许新珞共同控制公司82.99%的股份。

过去三年,万邦医药营收和净利润均实现持续增长。2020年至2022年,分别实现营业收入1.39亿元、2.11亿元、2.61亿元,三年营业收入的年复合增速36.27%;同期实现归母净利润0.55亿元、0.82亿元、0.99亿元,三年归母净利润的年复合增速54.83%。

万邦医药主要分为临床研究服务和药学研究服务两大业务板块,其中,超七成收入来自临床研究服务。招股书显示,2020年至2022年,其临床研究服务的收入分别为9955.55万元、1.450亿元以及1.88亿元,占主营业务收入的比例分别为74.80%、74.70%以及76.41%。

不过,时代周报记者注意到,报告期间,万邦医药的综合毛利率持续下滑,2020年至2022年依次为55.79%、52.71%、50.38%。具体到两大业务板块的毛利率,2020年至2022年,其临床研究服务毛利率依次为47.16%、42.87%及42.07%;药学研究服务毛利率依次为75.88%、74.63%及67.21%,均呈下降趋势。

对此,万邦医药的解释可以总结为两个方面,一是公司团队规模扩大,但人均效率降低,导致毛利率下降;二是平均项目合同金额下降,驱动毛利率下降。其中,万邦医药还特别提到,2020年开始,公司的新增合同价格呈较为显著的降幅,主要由于临床CRO市场的参与者有所增加,产生了一定的挤压效应。

招股书显示,报告期内,万邦医药预试验平均项目合同金额分别为62.81万元、47.75万元以及41.42万元,公司正式试验平均项目合同金额为286.49万元、244.12万元以及260.10万元,整体呈下降趋势。

图源:图虫网

事实上,万邦医药的毛利率下降并非个例,在其列举的同行业可比公司当中,泰格医药(300347.SZ)、博济医药(300404.SZ)、诺思格(301333.SZ)、百诚医药(301096.SZ)均出现临床研究服务毛利率连续三年下滑的情况,这背后是CRO行业市场竞争日益激烈的现实。

国家药品监督管理局数据显示,我国具有药物临床试验机构资格的认定机构从2018年初的625家提升至2022年超过1186家。不乏有声音指出,随着国内CRO公司的数量的持续增长,市场“内卷”,价格战不断加剧,供给端价格不断下探。

为此,万邦医药也在寻求增量。时代周报记者注意到,在本次募集资金投资项目中,万邦医药也在建设创新药研发平台。

万邦医药指出,在新一轮医药政策改革的背景下,我国医药行业研发投入增幅较快,创新药的研发投入保持了较高的增幅水平。公司顺应行业发展趋势,积极建设创新药开发平台,强化公司在药学研究服务领域的战略布局。而在临床研究服务方面,万邦医药也希望把握创新药发展机遇,并为此搭建了I-IV期临床研究服务平台,包括组织架构、人员储备、管理体系等,并逐步拓展I-IV期临床研究服务。

不过,万邦医药也坦承,公司在I-IV期临床业务中的方案设计能力与主要从事该业务的可比公司存在差距,创新药的药物发现关键技术也尚未掌握。此外,I-IV期临床研究需要CRO企业与多家医院合作,在全国各地设立分支机构从而满足试验运营的要求,人员需求也更高。

而创新药的研发周期较长、研发难度较高、失败风险较大,对技术人才的需求和研发投入的要求很高,因此,上述领域均需要投入大量资金。

“目前公司的业务规模尚不足以支撑快速拓展上述领域的业务,但随着业务规模的不断增长和募投项目的顺利实施,公司将逐步增加相应投入,若未来无法顺利实现上述领域的拓展,将可能对发行人的抗风险能力和成长性造成一定冲击。”万邦医药表示。