中国排球超级联赛保定第一阶段赛程安排一览

2023-10-30

更新时间:2023-10-28 00:07:54作者:无忧百科

本文来自微信公众号:豹变(ID:baobiannews),作者:宋子豪,编辑:刘杨,头图来自:视觉中国

10月27日,极兔速递正式在港交所主板挂牌上市,发行价为每股12港元,全球发售约3.266亿股股份,募资金额约为35.28亿港元。按照发行价计算,极兔市值约1057亿元人民币,仅次于已经上市的中通和顺丰。

纵观极兔的IPO故事,无不显示一个“快”字。从6月16日极兔向港交所提交上市申请书算起,从申请到获批,仅用了三个多月的时间。而进入中国市场三年便冲到了行业第六的位置,也体现了极兔对于国内市场份额的渴望与野心。

不过,一路狂奔的极兔也开始慢了下来。2023年上半年,我国快递业务量超600亿件,同比增速超17%,而极兔的国内包裹量同比增速为15.05%,低于行业均值。

营收方面,招股书显示,2020到2022年以及2023年前六个月,极兔的国内营收分别为4.79亿美元、21.81亿美元、40.96亿美元和22.03亿美元。对应营收增速分别为355%、89%、12.4%,增长明显放缓。

烧钱扩张带来的常年亏损,超高负债率等,同样是极兔迫切想要甩掉的包袱。从东南亚进入中国市场三年半,极兔累计亏损了34.06亿美元,折合人民币约248亿元。极兔2023上半年190%的资产负债率也远高于行业平均水平。

快速融资、烧钱抢市场是极兔成功的不二法门。如今,在越来越卷的快递行业,极兔还能跑起来吗?

一、烧钱后遗症

烧钱扩张,以亏损换市场的成功案例在国内屡见不鲜。这套方法打出了滴滴、美团和当下如日中天的拼多多。而极兔的上市似乎也验证了这套组合拳在快递行业依然有效。

2015年从东南亚起家的极兔速递,于2020年进入中国市场,其创始人李杰此前是OPPO印尼分公司的创始人,依托于步步高体系和各种低价策略,极兔迅速扩张,只用了三年时间就跻身行业第一梯队。2020年到2022年,极兔业务量年均复合增长率超过140%。

根据沙利文数据,按2022年包裹量计,极兔速递为东南亚第一大快递运营商,市场份额为22.5%;在中国快递市场极兔速递排名第六,市场份额为10.9%。

但与业务增速一样惊人的是极兔的亏损情况。

极兔2020年到2023年上半年的经调整净利润分别为亏损4.76亿美元、11.78亿美元、14.88亿美元、2.64亿美元。虽然亏损逐年减少,但三年半的时间依然累计亏损了34.06亿美元。

对于巨额亏损,极兔给出了三点原因,分别为国内业务价格战、2022年扩展跨境业务新市场、以及收购百世。

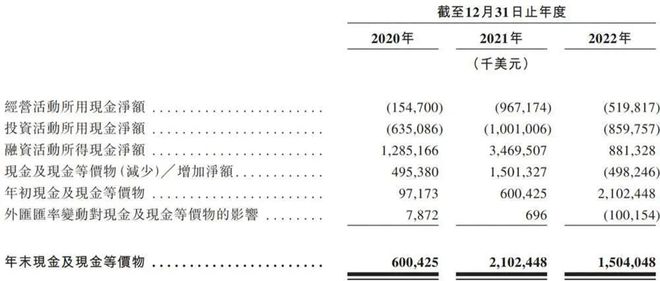

2021年10月,极兔以68亿元收购百世快递,导致其2021年投资活动净流出10.01亿美元。此外,在2020年和2022年,极兔持续加大物流基础设施的投入,使得这两年的投资活动现金流分别净流出6.35亿美元和8.6亿美元。

除了并购和基础设施的大笔投入,长期亏本揽件也是极兔亏损的一大原因。

根据招股书,2020年~2022年,极兔国内市场平均单票收入分别为0.23美元、0.26美元和0.34美元,单票成本却分别为0.51美元、0.41美元和0.40美元。

如果与同行对比,“三通一达”中,中通因为收入和成本均不涵盖派费,所以单票收入和单票成本数据远低于同行,2022年分别是1.4元/件和1.03元/件。

而按照2022年的汇率计算,极兔单票收入约为2.48元,低于申通的2.55元/件、圆通的2.63元/件和韵达的2.69元/件。同时极兔的单票成本约为2.92元,高于圆通的2.34/件、申通的2.44元/件、韵达的2.45/件。

不过,随着近年来的扩张,极兔逐渐取得规模化优势,单票成本一直在降低,2023年上半年,极兔的单票成本约为0.34美元,已达到国内第一梯队水平。

但是通过价格战和并购扩张达到的规模化,背后的代价也是巨大的。

烧钱扩张之后,极兔拥有远高于同行的负债率。2020~2023年上半年,极兔的资产负债率分别为141%、201%、185%和190%。目前已上市的快递公司这项数据大多在50%左右。

比起负债更严峻的是,极兔的高估值、高融资都来自于业务的快速扩张,而已经走向资本市场的极兔却慢了下来。

二、极兔降速

飘风不终朝,狂奔三年的极兔也慢了下来。

2020年~2022年,极兔速递的全球包裹量分别为32亿件、105亿件、146亿件,也就是说,2021和2022年的包裹量增长速度分别为228%和39%,增速下降明显。2023年上半年,极兔速递的国内包裹量为64.46亿件,同比增长15.05%,增速已经低于行业均值。

究其原因,对行业整体来说,上游电商业务的增长乏力不容忽视。

国内快递公司业务量与电子商务平台深度绑定,大部分快递公司的业务量主要来自电商平台的商家。根据弗若斯特沙利文的资料,中国电商零售交易额增速正在放缓。2018至2022年,中国电商零售交易额的复合年增长率为13.8%,预计2023至2027年复合年增长率将降至10.3%。

这种情况下,快递行业的竞争会更加激烈。在国内快递第一梯队中,极兔对大客户的依赖非常明显。招股书显示,极兔的第一大客户为“客户A”,2021年,极兔中国区收入中来自“客户A”的收入占比达到了78.7%。与此前媒体报道的“极兔八成业务来自拼多多”不谋而合。所以一旦上游电商平台增速放缓,极兔受到的影响也就更明显。

更重要的是,对极兔自身来说,赖以成名的价格战似乎在逐渐失效。

首先是监管层面对价格战的围追堵截。2022年,市场监管总局和国家邮政总局相继出台《价格违法行为行政处罚规定》《快递市场管理办法(修订草案)》,要求快递企业不得以低于成本价格倾销。2023年7月26日,金华市邮政管理局等九部门联合发布了《金华市快递行业合规指引》,要求快递企业“有序竞争”。

在难以与三通一达在价格上取得绝对优势的情况下,为了改善经营情况,极兔也开始强调客户服务体验、精细化运营。然而,极兔在服务满意度上不占优势。国家邮政局的数据显示,在2021年到2022年快递满意度调查中,极兔有四次排名居后。在用户评价中,极兔也总是被打上“慢”和“服务差”的标签。

对商家来说,价格相差不多的情况下,极兔可能招来更多的投诉。这也影响了极兔的规模扩张速度。

实际上,经过堪称惨烈的价格战之后,国内快递行业集中度进一步提高了。公开数据显示,2022年,国内快递服务收入规模为1万亿左右,同比增长2.3%,但三通一达加上顺丰的快递服务收入为3000亿,同比增长12.2%。增速明显高于行业整体的。于是头部企业也开始着手改善经营情况。

根据东兴证券整理数据,从2019年1月以来,国内快递不管是同城件还是异地件单价,都在震荡中持续走低。但是在2023年9月进入快递旺季后,降价幅度正逐步缩小。

今年9月,国内同城件与异地件单价同比分别下降4.6%和4.7%,降幅缩小。环比看,异地件单价提升约0.2元/票。

其中,顺丰9月业务量环比增长11.3%,增速明显高于其他公司,主要原因是中秋期间礼品及生鲜寄送需求旺盛。而顺丰常年打造的安全、快速的品牌形象带来了业务量的增长。

虽然价格战短期不会结束,但长期来看,价格战带来的商家很难有忠诚度,在行业竞争日益加剧的情况下,提高服务质量,打造自身品牌几乎成了快递公司的共同选择。

2023年上半年,快递行业卷起了时效性。3月,菜鸟率先推出“1212”半日达模式。承诺中午12点前下单,下午到;晚上12点前下单,次日上午到。4月,京东物流上线“云仓达”业务,提供“半日达”服务。

5月,申通加入菜鸟智选仓配,在长三角和珠三角等地区,将支付到签收的时效缩短到次日达服务。几乎同时,顺丰特快也宣布将大幅提升次日达履约率,并且拓展次晨达城市覆盖范围。到了6月,中通也宣布升级标快业务,在66个大中型城市推出“标快送货上门,承诺不上门必赔付”。

提高配送体验也与上游电商平台提高购物体验的需求不谋而合。

在这种大环境下启动上市的极兔,也从年初开始努力提高自身品牌价值,高价签下梅西代言、以及在春晚刷脸。

此前,据“晚点LatePost”报道,由于港股市场低迷,与年中传出的5亿至10亿美元募资计划相比,极兔上市实际募资额落在了下限。募资规模缩减后,极兔也存在现金流紧缩的情况。截至2023年6月末,公司账上现金仅剩11.95亿美元,这也意味着极兔的价格战策略难以为继。

为了寻求更大市场,极兔将目光转到国际市场。招股书显示,2022年极兔业务拓展至阿拉伯、阿联酋、墨西哥、巴西及埃及,截至2023年上半年,共运营265个转运中心,目前可提供覆盖亚洲、北美洲、南美洲、欧洲、非洲及大洋洲的跨境服务。

2022年上述跨境服务贡献的收入占比提升至14.4%。不过,由于尚处于前期发展阶段,该板块2022年的毛利率为-10.3%,仍然无法改善极兔的盈利情况。

仍没有停下扩张脚步的极兔,上市之后还能继续狂奔吗?

本文来自微信公众号:豹变(ID:baobiannews),作者:宋子豪,编辑:刘杨

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系 hezuo@huxiu.com